相続した土地の価格はどう決まる?相続税評価額の計算方法

土地は価格のわかりにくい不動産ですが、土地を相続した際は相続税を収めるために評価額を計算しなければいけません。土地の相続税評価額を正しく計算するためには、土地の評価方法と、その補正要素について知ることが重要です。

土地の相続税評価額とは

相続税を計算する際に基本になるのは、相続財産の時価です。相続財産が相続時に実際にいくらくらいの価値があるか、ということですね。現金や株式などの金融資産でしたら、計算は簡単です。ですが、土地は調べない限りその時価を知ることができません。

そして土地には4つの時価が存在します。使用目的や算定方法によって、時価とされる金額は大きく変わってくるのです。

土地の相続税評価額は専門家へ相談

土地の面積と時価から算定した価格は、あくまで概算価格です。実際の相続税評価額は、土地それぞれの個別事情に応じた補正率で補正する必要があります。減額できる要素を見逃してしまい、正しい補正率を用いないと、払う必要のない税金まで支払うことになってしまうかもしれません。

概算金額の把握は素人でもできますが、実際に土地の相続税評価額の算定をする場合は、税理士などの専門家へ相談することをおすすめします。

土地の4つの評価方法

それでは、土地の4つの評価方法についてみていきます。

取引価格

取引価格とは、土地を実際に売買する際の価格です。売り主と買い主が決める価格ですから、その土地の需要が高ければ価格は上がり、需要が低ければ下がります。土地の広さなどの客観的な価値だけではなく、買い主や売り主の主観的な価値にも左右されます。

公示価格

一般的な土地の取引価格の目安となるのが公示価格です。国土交通省が土地を鑑定して公表します。

固定資産税評価額

固定資産税・不動産取得税・登録免許税などの計算に使われるのが、固定資産税評価額です。市町村(東京23区は都税事務所)が3年に1度算定します。公示価格の約70%の価格です。

相続税路線価

相続税や贈与税の計算に用いるのは相続税路線価です。公示価格の約80%の価格です。

相続税路線価の確認方法

相続税路線価は路線価図で確認します。路線価図は国税庁が毎年1月1日時点の評価額を算定し、8月ごろ発表します。土地の所在地を管轄する税務署で閲覧できるほか、国税庁のホームページで簡単に検索できます。

路線価図の見かた

路線価図では、地図上の道路に数字とアルファベットが書いてあり、1㎡あたりの価格が千円単位で表示されています。

例えば「390D」だと1㎡あたり390,000円の土地ということです。数字のあとについているA~Gのアルファベットは、借地権の計算をするときに用いる借地権割合です。自用地の場合には関係ありません。

<東京都世田谷区の路線価図(一部):国税庁ホームページより>

路線価の設定されていない土地は倍率方式で

路線価はすべての土地に設定されているわけではありません。全国のすべての道路に路線価を設定することは困難だからです。そのため市街地から離れていると、路線価図に路線価がのっていないことがあります。

路線価の設定がない土地では、固定資産税評価額に一定の倍率を乗じた価格を用います。これを倍率方式といいます。この倍率は評価倍率といって、評価倍率表に載っています。評価倍率表は、路線価図と同じく国税庁が発表します。

参考:路線価方式による宅地の評価方法・計算方法のポイントまとめ

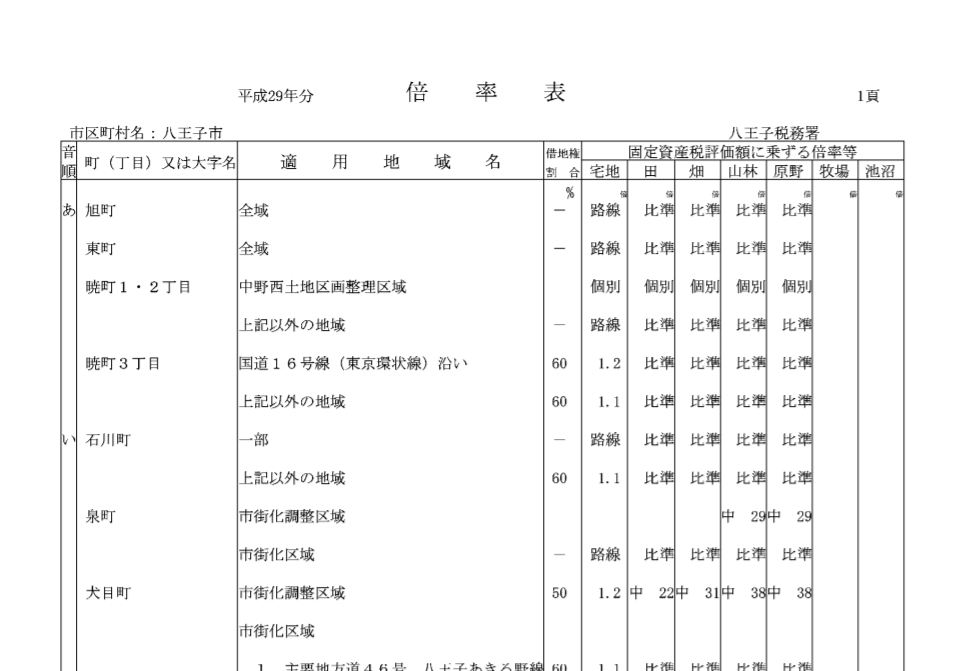

評価倍率表の見かた

宅地の場合、評価倍率表の該当する住所の宅地欄の数字が固定資産税評価額に乗ずる倍率です。倍率ではなく路線と書かれている場合には路線価を用いますので、路線価図を確認しましょう。例えば「1.1」と表示されている場合には、固定資産税評価額に1.1を乗じた金額が相続税評価額となります。

固定資産税評価額は一般に相続税路線価よりも低い価格に設定されているため、この倍率によって調整するのです。

<評価倍率表:国税庁ホームページより>

遺留分の計算時は取引時価を使う

相続税評価額は、相続税や贈与税を算定する際に用いる土地の価格です。その他の相続手続きにおいては取引価格などを用いますので注意しましょう。

例えば遺留分(相続人に最低限保証されている財産を取得する権利)の計算をする時には実際の取引価格を時価とします。遺産分割協議で遺産分割割合を決める際も、取引価格相当を土地の時価とすることが多いでしょう。

土地の相続税評価額の計算方法

相続税路線価の計算方法

相続税路線価は、「面積×路線価」で計算します。

土地の面積を確認する

相続した土地の面積は、固定資産の納税通知書で確認できます。「地積」という欄に載っています。ただし必ずしも正確とは限りませんから、面積が違う疑いのある場合には測量で確定する方法もあります。複数人で共有している土地の持分は、登記簿謄本で確認しましょう。

土地の正確な面積を把握するために必要な書類

| 書類名 | 用途 | 入手方法 |

|---|---|---|

| 固定資産税の納税通知書 | 相続した土地の面積を知る | 市区町村から毎年届く |

| 登記簿謄本 | 相続した土地の持分割合を知る(土地を複数人で共有しているときのみ) | 法務局 |

路線価の計算例

路線価の実際の計算例をみてみましょう。

1㎡あたりの価格が390,000円・土地の広さが1,000㎡の場合、

390,000円×1,000㎡=390,000,000円

となり、390,000,000円が相続税評価額です。

実際には、土地の個別事情を斟酌(しんしゃく)する必要がありますから、これらの価格に補正率を乗じた価格を相続税評価額とします。

倍率方式の計算方法

倍率方式では、「固定資産税評価額×評価倍率」で計算します。

固定資産税評価額は固定資産税の納税通知書で確認しましょう。

固定資産税評価額が350,000,000円の土地で評価倍率が1.1とすると、

350,000,000円×1.1=385,000,000円

が相続税評価額です。

相続した土地の評価額の補正要素

路線価の補正要素

路線価の計算はさほど難しくないのですが、問題は補正要素です。相続税評価額は補正率の適用で大きく変わりますので、実際に支払う税額への影響も大きくなります。

土地の評価額の代表的な減額要素をみていきます。

隣接している道路の数・間口など

道路に面する部分が狭い場合に「間口狭小補正」、土地が道路に面していない場合は「無道路地補正」で相続税評価額を減額できます。

土地の状況

土地が四角くない、細長い、一部ががけ地になっている場合は、「奥行価格補正」「奥行き長大補正」「がけ地補正」「不整形地補正」等の補正率を乗じることにより相続税評価額を減額できます。

土地周辺の環境

土地や隣接する道路の状況以外にも、その周辺環境によって用途が限られたり、住居としての価値が下がる場合などは、相続税評価額を減額できる可能性があります。

倍率方式の補正要素

倍率方式の倍率は、固定資産税評価額をその土地の実情に近づけるために一定の地域ごとに定められています。また、土地それぞれの事情は固定資産税評価額の算定時に、すでに加味されています。

そのため基本的には倍率方式に補正要素は加味しませんが、「宅地比準方式」を用いるような特殊な土地では、補正率を使用することもありますから注意しましょう。

土地を相続したら税理士に相談を

土地の相続税評価額の計算は単純なようで、とても難しいものです。土地の用途や広さによって特例もあります。また、被災した土地の特例などが新たに設けられることもあります。

素人では相続税評価額の計算で減額できる要素を見逃してしまい、不要な税まで支払うことになる可能性もあります。土地を相続した際は、税理士などの専門家へ相談し、正確に計算してもらうことをおすすめします。