息子・娘が死亡した場合は誰が相続人に?親が相続人となるケースも

息子や娘が死亡した場合、その財産は配偶者や子供が相続します。しかし息子や娘に子供がいない場合、親や兄弟姉妹が相続をする可能性もあります。相続税の負担を軽減するためにも、遺産相続の優先順位について正しく知ることが重要です。

息子や娘が死亡…相続はどうなる?

不幸にも息子や娘が亡くなってしまった場合、息子や娘が持っていた財産の相続問題が発生します。こうした息子・娘の財産の相続は、子の有無や、パートナーとの関係によって大きく変わってきます。

息子や娘の遺産相続を正しく把握するためには、法定相続人に関する理解が不可欠です。そこで今回は、息子や娘が亡くなった場合の法定相続人の範囲について解説します。

死亡した息子・娘に子がいる場合の相続

配偶者(夫・妻)と子に相続。その他の親族に相続権なし

死亡した息子や娘に子がいれば、親や兄弟姉妹などの親族は法定相続人となりません。配偶者がいれば、配偶者と子が法定相続人です。

配偶者(夫・妻)は常に相続人となる

死亡した息子や娘が結婚していた場合、その配偶者は必ず法定相続人となります。ただしこの場合の配偶者とは、法律的な婚姻関係にある配偶者をさします。

現在では事実婚(内縁)関係の配偶者に対する義務も認められる傾向にあり、扶養義務や貞節義務など、法律上の夫婦と同等の義務が課されています。しかし、相続に関しては、法的な配偶者と事実婚の配偶者では扱いに大きな違いがあります。

長年連れ添っていて、子供が何人いようと、事実婚の配偶者は法定相続人にはならないのです。そして、事実婚の妻の子は母親の戸籍に入っていますから、認知や養子縁組をしなければ法定相続人となりません。

死亡した息子・娘に子がいない場合の相続

死亡した息子や娘に子がいない場合、両親も法定相続人です。息子や娘に配偶者がいれば、配偶者とともに法定相続人となります。

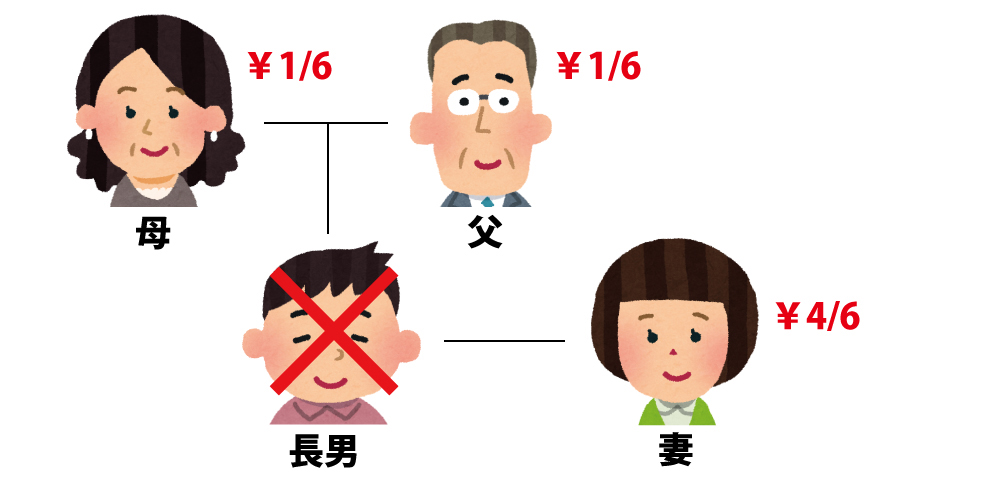

死亡した息子に配偶者(妻)がいるケース

妻が2/3を法定相続、両親は残り1/3を分け合う

死亡した息子に妻がいて子がいなかった場合は、法定相続分は妻が2/3で、両親が残りの1/3を分け合います。

実の両親が他界していたら

死亡した息子に妻がいて、子がなく、両親(祖父母)がすでに他界していている場合、兄弟姉妹も法定相続人です。その場合法定相続分は妻が3/4、兄弟姉妹が1/4を分け合います。

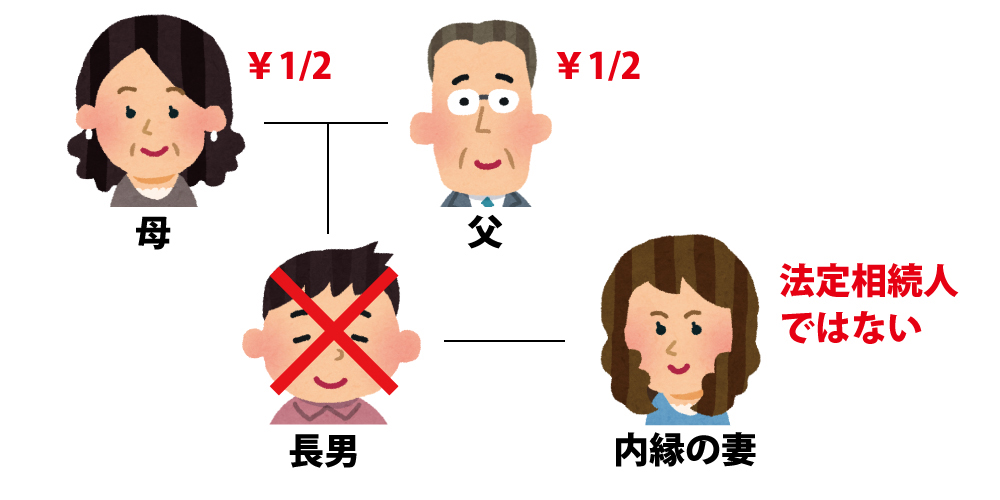

死亡した息子に内縁の妻がいるケース

内縁の妻への相続はなし。両親がすべて相続

死亡した息子に内縁の妻がいて、子がいなかった場合は両親がすべてを相続します。

法定相続人の範囲を知って相続に備える

相続発生時の家族や親族の状況によって、法定相続人の範囲や法定相続分は変化します。相続税の負担も変わりますから、法定相続人の範囲を正しく理解しておきましょう。

法定相続人になる可能性があるのは、子・両親・兄弟姉妹まで!

法定相続人になる可能性があるのは、被相続人の子・両親・兄弟姉妹までです。法定相続人には順位があり、順位が上の相続人がいる場合には、その下の順位の親族は相続人となりません。

第一順位・直系卑属

法定相続人の第一順位は、直系卑属(ちょっけいひぞく)といって、自分より後の世代で直系の親族です。つまり、子や孫や、ひ孫などのことです。養子も含みます。

第二順位・直系尊属

法定相続人の第二順位は、直系尊属(ちょっけいそんぞく)です。直系尊属は自分より前の世代で直系の親族のことです。両親や、祖父母などをさし、養父母も含みます。

第三順位・兄弟姉妹

第三順位は被相続人の兄弟姉妹です。

つまり、被相続人に子がいれば、第二・第三順位である両親や兄弟姉妹は法定相続人にならないのです。

子がいなければ両親が法定相続人に、子も両親(祖父母)もいなければ兄弟姉妹が法定相続人です。配偶者がいれば配偶者とともに法定相続人になります。

自分が育てた子供でも法的に親でないと法定相続人にならない

もしも息子や娘の配偶者が交通事故などで大きな傷害を負っていて、自分が長期に渡り看病や生活の面倒を見てきたという場合であっても、法的に親子でないと法定相続人にはなりません。

自分の息子や娘の配偶者とは、養子縁組をしない限り法的に親子ではないので注意しましょう。

また、事情があり自分の兄弟の娘や息子を兄弟に代わって育ててきたという場合にも、養子縁組をしていなければ、その子供が死亡しても法定相続人にはなりません。

同時死亡か否かによっても法定相続人は変化

息子や娘の家族が交通事故などで数人同時に死亡してしまった場合、同時死亡と推定されると、一緒に死亡した家族には相続権がありません。相続人となるには相続時に生存していることが必要だからです。

同時ではなく相続開始後まもなく法定相続人が死亡した場合は、数次相続となり、法定相続人が相続した財産に対しさらに相続が発生します。

相続税が払いきれないなら、相続放棄が必要な場合も

相続税は親や配偶者が死亡した時に心配をすればいいだけのものではありません。息子や娘にそれなりの相続財産があり、親が相続人になった場合は相続税を支払う可能性も出てきます。

相続税が払いきれない場合や、息子や娘に多額の借金があるなどの事情があれば、相続放棄が必要なケースもあります。

息子や娘が独立して遠方に住んでいれば疎遠になることもありますし、普段の生活状況がわからないこともあるでしょう。

万が一娘や息子が先に死亡してしまった場合には、相続について一度専門家に相談することをおすすめします。

参考:相続の優先順位を兄弟・子ども・孫・祖父母など法定相続人のパターン別に解説

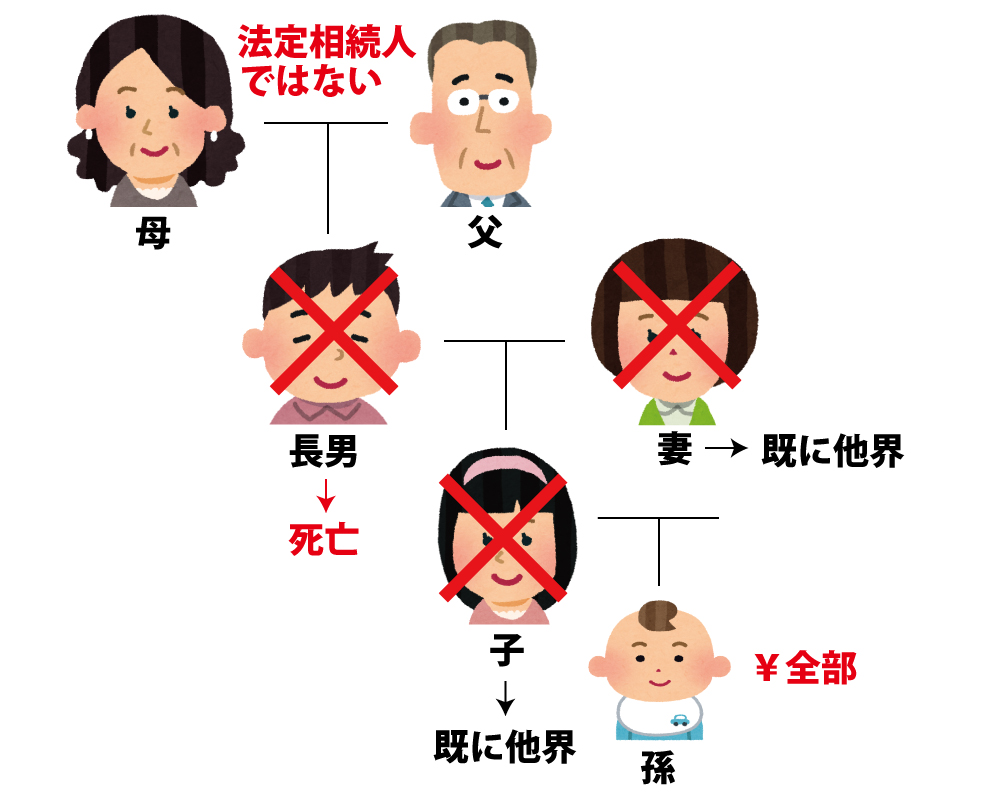

代襲相続とは

他界している法定相続人に代わって、その子が相続人となる仕組み

代襲相続とは、法定相続人となるはずの人が既に亡くなっている場合に、その子供が代わりに相続することです。

死亡した息子の妻と子が他界していて孫がいる場合

死亡した息子の配偶者と子供が既に亡くなっていても、孫がいれば、孫が第一順位の相続人です。

参考:親族のうち姪(死亡者の兄弟姉妹の子)だけが生きているケース

死亡した息子に妻も子もなく、両親も兄弟姉妹も他界していて兄弟姉妹に娘(姪)がいる場合は、姪が第三順位の代襲相続人です。

再代襲は直系卑属(子や孫・ひ孫など)のみ

第一順位の相続人は、もしも孫も亡くなっている場合、ひ孫がいればひ孫が再代襲し、ひ孫が亡くなっていればさらにその子供へと代襲されていきます。

ですが、第三順位の相続人は再代襲できず、法定相続人となるのは姪・甥までです。

また、第二順位の直系尊属には代襲という概念がありません。

代襲相続・再代襲相続の範囲

| 第一順位(直系卑属) | 子 | 再代襲あり | 孫→ひ孫と続く |

|---|---|---|---|

| 第二順位(直系尊属) | 父母・祖父母 | 代襲相続という概念なし | |

| 第三順位(兄弟姉妹) | 兄弟姉妹 | 再代襲なし | 姪・甥まで |

息子や娘が死亡してしまった時の相続税負担については税理士に相談を

万が一息子や娘が死亡してしまった場合、親が法定相続人になることもあります。

息子や娘の経済状況を細かく把握していることはまれでしょうから、思いもよらず高額な相続税を負担することもあり得ます。

息子や娘の相続財産が基礎控除額を超えるか、借金がないかなどの専門的な問題は、税理士などの専門家に相談すると確かでしょう。

法定相続人の範囲や法定相続分の割合についても、心配な場合は一度相談してみることをおすすめします。