株の相続でかかる税金~上場・非上場でも異なる株式の評価・計算方法

相続財産に株式がある場合、その株式は相続財産として評価されます。保有している株式が上場しているものか、そうでないものかによって評価方法は大きく異なります。今回の記事では上場株式の評価方法と非上場株式それぞれの評価方法、計算方法について詳しくご紹介します。

相続財産に上場株式があるかどうかの確認方法

相続財産の中には現預金や不動産の他に「株式」としての相続財産もあります。相続財産を確定させるためにはまず、被相続人の財産の中に株式があるかどうかを確認しましょう。

上場株式を保有しているかどうかの確認方法は、次のような書類が被相続人の郵送物の中にないかをチェックします↓

上場株式保有有無のチェックポイント

- 取引残高報告書

- 特定口座年間取引報告書

もし上場株式を保有しているようであれば証券会社から定期的に上記の書類が郵送されているはずです。相続が開始したら必ず亡くなった方の郵送物を確認しましょう。

上場株式の評価方法

上場株式の評価額を確認するためにはまず、被相続人の亡くなった日における保有株式の「最終価格」を確認します。

その後さらに、

- 課税時期の月の毎日の最終価格の平均額

- 課税時期の月の前月の毎日の最終価格の平均額

- 課税時期の月の前々月の毎日の最終価格の平均額

を確認し、この3つの中で「最も低い価格」と「亡くなった日の最終価格」を比較し、そのうちの「低い方」の価格により上場株式の評価額とします。

上場株式の評価のポイント

上場株式の評価は「低い方」で評価する

上場株式の具体的な評価計算方法

では具体的にどういった手順で上場株式の評価を計算するのかをご紹介していきます。

例題:10月15日、被相続人が亡くなる。被相続人の郵送物を確認したところ、A社の上場株式を1000株保有していることが分かった。

手順① 「相続開始日」のA社の終値を調査

「相続開始日」のA社の終値を調べます。まずは相続開始日、この場合10月15日の保有株式の終値を調べます。

10月15日の終値⇒1,865円

手順② 「相続開始日月」のA社の終値の「平均値」を調査

「相続開始日月」のA社の終値の「平均値」を調べます。この場合は10月の終値の平均値です。

10月の終値の平均値⇒1,792円

手順③ 相続開始の「前月」のA社の終値の「平均値」を調査

相続開始の「前月」のA社の終値の「平均値」を調べます。この場合は9月の終値の平均値です。

9月の終値の平均値⇒1,770円

手順④ 相続開始の「前々月」のA社の終値の「平均値」を調査

相続開始の「前々月」のA社の終値の「平均値」を調べます。この場合は8月の終値の平均値です。

8月の終値の平均値⇒1,829円

手順⑤ 4つの価額を比べて評価額を算出

4つの価額を比べ、「最も低い価額」に保有株式数をかけた価額が上場株式の評価額となります。

| 相続開始日の終値 | 1,865円 |

|---|---|

| 相続開始月の平均値 | 1,792円 |

| 相続開始の前月の平均値 | 1,770円 |

| 相続開始の前々月の平均値 | 1,829円 |

この場合、一番低い相続開始の前月(9月)の終値の平均値1,770円×1000株=177,000円が株式の評価額となります。

上場株式の終値や平均値の調べかた

上場株式の終値や平均値を調べるために、証券会社へ問い合わせて調べることができます。

また被相続人の死亡日の残高証明書(預り証明書)を取得する際に「相続開始日及び相続開始日を含む過去 3か月分の各月の平均終値単価が分かる情報」を残高証明書に記載してもらうよう依頼することも可能です。

その他ご自分で調べる方法としては

等のサイトですぐに調べることができます。

気配相場のある株式

「気配相場等のある株式」とは、日本証券業協会で登録されている登録銘柄や店頭管理銘柄、公開途上にある株式及びこれらに準ずるもののことを言います。

気配相場のある株式

- 登録銘柄や店頭管理銘柄

- 公開途上にある株式

- これらに準ずる国税局が指定した株式

「気配相場のある株式」は上場株式ではありませんが、証券会社などでも店頭取引が行われており、上場株式と非上場株式の中間的な株式と言えます。

気配相場のある株式の評価

それではこれらの気配相場のある株式の評価方法を確認したいと思います。基本的にはほぼ上場株式の評価方法と同じです。

登録銘柄や店頭管理銘柄の評価

登録銘柄や店頭管理銘柄は、被相続人の死亡した日における取引価格により評価します。

取引価格は日本証券業協会の公表しているものを使用し、取引価格に高値と安値がある場合にはその平均額を使用します。

ただし、この場合も上場株式の評価と一緒でその取引価格が次の三つの価額のうち最も低い価額を超える場合は、その「最も低い価額」により評価します。

- 課税時期の月の毎日の最終価格の平均額

- 課税時期の月の前月の毎日の最終価格の平均額

- 課税時期の月の前々月の毎日の最終価格の平均額

公開途上にある株式の評価方法

公開途上にある株式は実際の公開価格で評価します。しかし上場または登録に際して公募等が行われない場合には、「課税時期以前の取引価格」を勘案して評価します。

取引相場のない株式(非上場株式)を相続した場合

次に「取引相場のない株式」を相続した場合の評価についてご紹介します。上場株式は基本的に「時価」があるので評価は容易ですが取引相場がない株式は「時価」がないため評価は非常に複雑です。

取引相場のない株式にはどういったものが含まれるのか

「取引相場のない株式」とは全国の各証券取引所に上場している株式や気配相場のある株式「以外」の株式のことを言います。具体的には主に「自社の株式」のことを言います。

「自社の株式」を判断するポイント

自社の株式=取引相場のない株式

取引相場のない株式の評価方法

次に上場していない株式を保有していた場合の相続時の評価方法についてご紹介します。

非上場株式の評価方法は経営に対して支配力をもつ同族会社の株式か、それ以外の株式かによってそれぞれ「原則的評価方式」又は「特例的な評価方式(配当還元方式)」により評価方法が異なります。

取引相場のない株式(非上場株式)の評価方法

| 経営支配力をもつ同族株主 | それ以外の株主 |

|---|---|

| 原則的評価方式 | 特例的評価方式 |

経営支配力をもつ同族株主は原則的評価方式、それ以外の株主は特例的評価方式によって評価されます。

原則的な評価方法

経営支配力をもつ同族株主は「原則的評価方式」によって株式を評価します。

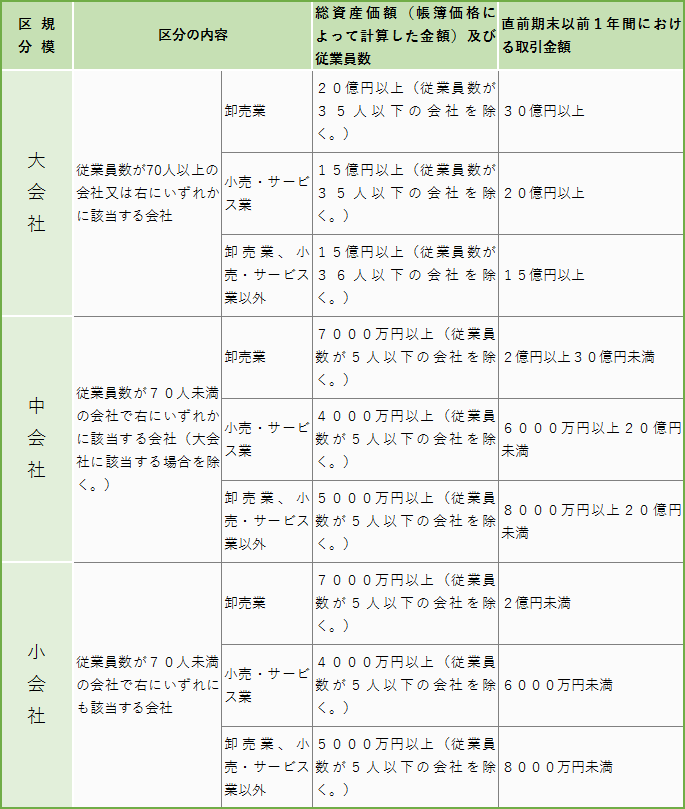

原則的な評価方式はそれぞれ総資産価額、従業員数、取引金額により「大会社」「中会社」「小会社」に分類し、会社の規模によりそれぞれ評価方法が異なります。大きく分けて以下のように評価方式が分けられます。

原則的な評価方法(原則的評価方式)

| 大会社 | 類似業種比準方式 |

|---|---|

| 小会社 | 純資産価額方式 |

| 中会社 | 類似・純資産方式の併用 |

会社規模の判定方法

大会社、小会社、中会社の会社規模を判定するためには以下の方法で判定します。

- 従業員数が70人以上の会社⇒一律で「大会社」

- 従業員数が70人未満の会社⇒業種、従業員数、総資産額、年間取引金額で判断

大会社の原則的評価方法

大会社は原則「類似業種比準方式」により評価します。

類似業種比準方式は、類似業種の株価を基に評価する会社の一株当たりの「配当金額」、「利益金額」「純資産価額(簿価)」の三つで比準して評価する方法です。

類似業種比準方式

- 配当金額

- 利益金額

- 純資産金額

上記の3つを比準して評価する。

小会社の株式評価

小会社は原則「純資産価額方式」によって評価します。

純資産評価額は次の算式で求められます。

(相続税評価額による資産価額-負債の合計-評価差額に対する法人税相当額)/発行済株式数

中会社の株式評価

中会社は、上記の「類似業種比準方式」と「純資産価額方式」を会社規模に応じた割合により「併用」して評価額を計算します。

特例的な評価方法(特例的評価方式)

同族株主等「以外」の株主が取得した株式については、原則的評価方式ではなく「特例的な評価方式(配当還元方式)」で評価します。

配当還元方式は、その株式を所有することによって受け取る一年間の配当金額を、一定の利率(10%)で還元して元本である株式の価額を評価する方法です。

特定の評価会社の株式の評価方法

ただし、次のような場合には評価方法が異なりますので注意が必要です。

- 類似業種比準方式で評価する場合の3つの比準要素である「配当金額」、「利益金額」及び「純資産価額(簿価)」のうち直前期末の比準要素のいずれか2つがゼロであり、かつ、直前々期末の比準要素のいずれか2つ以上がゼロである会社(比準要素数1の会社)の株式

- 株式等の保有割合(総資産価額中に占める株式、出資及び新株予約権付社債の価額の合計額の割合)が一定の割合以上の会社(株式等保有特定会社)の株式

- 土地等の保有割合(総資産価額中に占める土地などの価額の合計額の割合)が一定の割合以上の会社(土地保有特定会社)の株式

- 課税時期(相続の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)において開業後の経過年数が3年未満の会社や、類似業種比準方式で評価する場合の3つの比準要素である「配当金額」、「利益金額」及び「純資産価額(簿価)」の直前期末の比準要素がいずれもゼロである会社(開業後3年未満の会社等)の株式

- 開業前又は休業中の会社の株式

- 清算中の会社の株式

下記のようにそれぞれのケースによって特定の評価会社の株式評価は異なってきます。

特定の評価会社の株式評価

| ①②③④⑤のケース | 純資産方式 |

|---|---|

| ⑥のケース | 精算分配見込額 |

| ①②③④⑤で同族以外の株主のケース | 配当還元方式 |

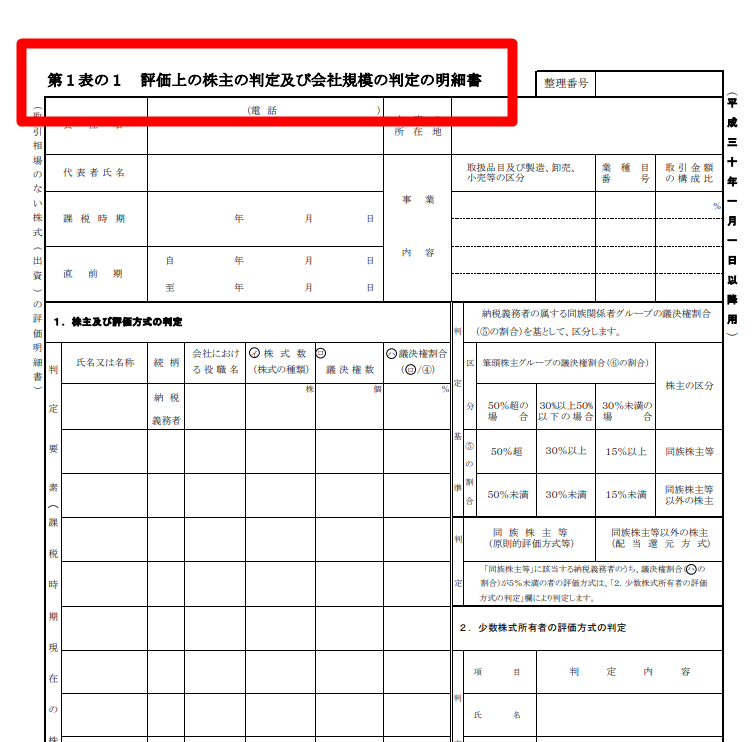

非上場株式の相続税申告をする場合の提出資料

非上場株式の相続財産がある場合には相続税申告書に明細として「取引相場のない株式(出資)の評価明細書」を添付する必要があります。

取引相場のない株式(出資)の評価明細書

※相続により取引相場のない株式を取得した時期によって使用する様式が異なりますので注意が必要です。

まとめ

今回は株の相続でかかる税金~上場・非上場でも異なる株式の評価・計算方法についてご紹介しました。

相続が発生したらまず被相続人の郵送物を確認し

- 取引残高報告書

- 特定口座年間取引報告書

などの株に関する書類が含まれていないか確認しましょう。

被相続人が上場株式を保有している場合は①亡くなった日の最終評価額、②亡くなった月の最終価格の平均③前月、④前々月を比較して最も低い価格を評価額とします。上場株式の具体的な評価計算方法を参照。

ご自分で相続財産を評価してみようとするとき、取引相場のある株式(上場株式や気配相場のある株式)に関しては手元にある資料やインターネット上での株価を調べながら金額を算出することができます。

しかし「取引相場のない株式」は上記でも簡単に解説はしていますが実際は更に評価方法が複雑になります。取引相場のない株式(非上場株式)を相続した場合を参照。

万が一相続した財産の中に「取引相場のない株式」が含まれていた場合には一度専門の税理士にご相談ください。