相続税とは?はじめて相続する人が知っておきたい基礎知識

「相続税」とはなんでしょうか?今回の記事では相続税はなぜ支払わなければならないのか、誰が、いつまでに、どこに支払うのか、また何が相続税の対象になるのかなど相続税の基礎的なことをお伝えします。

相続税とは

相続税とは簡単に言うと「亡くなった方の財産を受け取った時にかけられる税金」で、相続財産を取得した人が支払うものです。

「被相続人」「相続人」「相続財産」とは

亡くなった方のことを「被相続人」、財産を受け取る方のことを「相続人」と言います。また相続によって受け取る財産のことを「相続財産」と言います。

| 亡くなった方 | 相続人 |

|---|---|

| 財産を受け取る方 | 被相続人 |

| 受け取る財産 | 相続財産 |

相続税はなぜかかるの?

では相続税はなぜかかるのでしょうか?亡くなった方の財産を受け取るだけでなぜ国は税金をかけるのでしょうか?

相続税には①所得税の補完 ②富の再分配という二つの目的があります。

相続税とは:所得税の補完機能

所得税の補完機能とは簡単に言うと「亡くなった方が生前に支払っていなかった所得税を相続の時に精算して支払ってもらおう」という機能です。「生前に支払っていなかった所得税」と言われても「生前に所得税は全て納めていたけど?」と思う方も多いと思います。

この「支払っていなかった所得税」とは生前に受けていた「税制上の特典や軽減などにより支払っていなかった所得税」という意味で、その蓄積した所得税を相続の時に精算しましょうという考えにもとづいています。

相続税とは:富の再分配

相続税には富の再分配という機能もあります。これは言葉のとおりなのですが『富の集中を抑制』しようとする機能です。

資産家のウォーレン・バフェットやビル・ゲイツ氏も「次のオリンピックの代表選手を、昔のオリンピック選手の子供だけから選ぶようなものだ」として「富の再分配」という考えを支持しています。

日本の相続税の歴史

現在日本で採用されている相続税の税制度は1951年のシャウプ勧告という税制報告書にもとづいています。

シャウプ勧告の内容は「富の再分配」を目的としたもので、当時の財閥に富が過度に集中していることを指摘したものでした。

当時の相続税の最高税率は何と90%でしたが、その後段階的に最高税率は引き下げられていきました。しかし平成27年の税制改正では最高税率は再び上昇し、現在では55%の税率となっています。

相続税は誰が払うの?

相続税は被相続人から受け取る財産について課税され、『財産を取得した人』が『取得した額』に応じて相続税を支払います。

2割加算される相続人

ただし相続財産を取得した人が 被相続人の「一親等の血族」や「配偶者」以外の人である場合には「相続税額の2割に相当する額」が加算されます。

相続税の計算方法

相続税額の計算方法は簡単に以下のような流れで計算します。

- 相続財産から借入金や葬儀費用を差し引く

被相続人の財産を確定させ、その相続財産から負の遺産(借入金や未払金など)や葬儀費用を差し引きます。 - 基礎控除を差し引く

相続財産から基礎控除額(3000万円+(600万円×相続人)を差し引きます。 - 法定相続分で按分し相続税の総額を計算

相続財産を法定相続分で分割したと仮定して相続税の総額を計算します。 - 相続税の総額を実際の割合で分配

- 相続税の支払い

例:遺産総額が1億円で相続人が妻と子供2人の場合

| 相続人 | 法定相続分 | |

|---|---|---|

| 妻 | 1/2 | 5000万円 |

| 子供 | 1/4 | 2500万円 |

| 子供 | 1/4 | 2500万円 |

この金額を元に税額を計算します。

| 決定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の速算表をもとに計算すると

5000万円×20%-200万円 = 800万円

2500万円×15%-50万円 = 325万円

2500万円×15%-50万円 = 325万円

相続税の総額:800万円+325万円+325万円=1450万円

相続税の総額を実際の割合で分配

| 妻 | 1450万円×4/5 =1160万円 |

|---|---|

| 子供① | 1450万円×1/10=145万円 |

| 子供② | 1450万円×1/10=145万円 |

相続税の支払い

| 妻 | 配偶者控除により0 |

|---|---|

| 子供① | 145万円 |

| 子供② | 145万円 |

それぞれの被相続人の子供たちが145万円の支払いとなります。

相続税の連帯納付義務

相続税の支払いは各人が行いますが相続税には『連帯納付義務』というものがあり、ある相続人が相続税を支払えなかった場合には他の相続人が(受け取った遺産額を限度として)連帯して納付するという義務があります。

相続税の基礎控除

先ほどの設例でもありましたが相続財産から『基礎控除』というものを引くことができます。

基礎控除は具体的に

『3000万円+(600万円×相続人の数)』

という計算式で算定されます。つまり相続人の数によって基礎控除額は変動します。

この基礎控除は平成27年1月の改正により引き下げられ、課税割合は約2倍にまで上昇しました。

| 平成27年基礎控除の改正 | |

|---|---|

| 改正前 | 5000万円+(1000万円×相続人の数) |

| 改正後 | 3000万円+(600万円×相続人の数) |

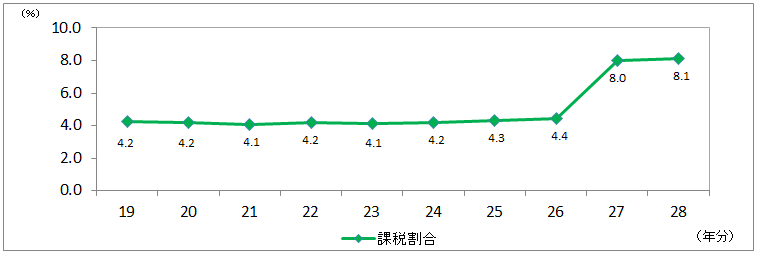

(課税割合の推移:国税庁HPより)

平成26年では4.4%だった課税割合が基礎控除の改正により平成27年には8%になっています。

相続財産が基礎控除以下であれば相続税申告もしなくて大丈夫です。この相続税申告の必要の有無(相続財産が基礎控除を下回るかどうか)に関しては税理士に判断してもらう方法が確実です。

相続税を支払う方法

相続税は基本的に金銭で一度に納めるのが原則です。

しかし例外として『延納』と『物納』という方法があります。延納は何年かに分けて納める方法で、物納は相続などで取得した財産そのもので納める方法です。

この延納と物納の制度を利用する場合は申告書の提出期限までに税務署に許可を受ける必要があります。

相続税はどこに申告してどこに納めるの?

相続税の申告は亡くなった方の死亡時の所在地を管轄する税務署にします。財産を受け取る側(相続人)の税務署ではないので注意が必要です。

相続税の納税については税務署だけでなく金融機関や郵便局の窓口でもできます。

相続税はいつまでに支払うの?

相続税の納付期限、申告期限は被相続人の亡くなった日から数えて10ヶ月以内です。申告期限までに申告をしなかった場合には延滞税がかかります。

相続の対象となる財産、ならない財産

相続税の対象となる財産

相続の対象となる財産には以下のようなものがあります。

相続財産となるもの

- 現金、預貯金、有価証券、宝石、土地、家屋

- 貸付金、特許権、著作権など金銭に見積もることができる経済的価値のあるすべてのもの

- 死亡退職金、被相続人が保険料を負担していた生命保険契約の死亡保険金

- 被相続人から死亡前3年以内に贈与により取得した財産

- 相続時精算課税の適用を受ける贈与財産

- 被相続人から生前に贈与を受けて、贈与税の納税猶予の特例を受けていた農地や非上場会社の株式

- 相続人がいなかった場合に、民法の定めによって相続財産法人から与えられた財産

相続税の対象とならない財産

反対に以下のようなものは相続税の対象となりません。

相続税の対象とならない財産

- 墓地や墓石、仏壇、仏具など

- 宗教、慈善、学術、その他公益を目的とする事業に使われることが確実なもの

- 精神や身体に障害のある人又はその人を扶養する人が給付金を受ける権利

- 生命保険金のうち500万円×法定相続人の部分

- 退職手当金等のうち500万円×法定相続人の部分

- 個人で経営している幼稚園の事業に使われていた財産で一定の要件を満たすもの

- 申告期限までに国又は地方公共団体や公益を目的とする事業を行う特定の法人に寄附したもの

- 申告期限までに特定の公益信託の信託財産とするために支出したもの

相続手続きの前に確認すべきこと

相続手続きを始める前に最低限次のことを確認しておきましょう。

- 遺言があるか

- 誰が相続人なのか

- 相続財産

- 税理士はどこに依頼するのか

相続が開始したら遺言を確認しましょう

相続が開始したら相続手続きに入る前にまず「遺言」を確認しましょう。遺言書の内容をもとに遺産分割協議(誰がどの財産を受け取るかの話し合い)が行われます。

遺言書にはいくつかの種類があります。

- 自筆証書遺言書

- 公正証書遺言書

- 秘密証書遺言書

「公正証書遺言書」以外は勝手に開封してはいけないもので「検認」という作業が必要になりますので注意しましょう。

相続人を確認しましょう

遺産分割協議書を完成させるためには相続人全員の署名捺印が必要となります。そのためにまず相続人を確認しておきましょう。具体的には最新の戸籍から昔の戸籍へと順にさかのぼり調査をしていきます。

相続税の基礎控除額を確認しましょう

相続人が確定できたら基礎控除額を確認しておきましょう。先ほどもあったように基礎控除は

3000万円+(600万円×相続人の数)で計算されます。

相続財産を確認しましょう

相続財産を確認しましょう。この相続財産には負の財産(借金や未払金)も含まれます。

負の財産の方が多いようであれば「相続放棄」や「限定承認」という選択肢も検討する必要があります。もし相続財産から基礎控除を引いた額がゼロになるようであれば相続税申告は不要となります。

相続専門の税理士を探そう

相続税申告は自分でするか税理士に依頼するかの二択となります。

ご自分で全ての申告をするのでなければどこかのタイミングで税理士に依頼することになります。早い段階で税理士に相談することによって相続税申告の手続きをスムーズに進めることができます。

まとめ:相続税の基礎知識

- 相続税とは遺産を取得した人が国に対して支払う税金です。

- 相続税には①所得税の補完 ②富の再分配という二つの目的があります。

- 相続税は基礎控除を引いた後の相続財産に対して課税されます。

- 基礎控除は3000万円+(600万円×法定相続人の数)で計算されます。

- 相続税申告の手続きを始める前にまず①遺言書 ②相続人 ③相続財産を確認しておきましょう。

- 相続税申告は自分で申告する場合を除いて申告は税理士に依頼することとなります。早めに依頼する税理士探しを始めておきましょう。

相続税は信頼できる税理士へお早めに相談を!

相続税申告の大枠の流れは今回ご紹介した通りですが、実際の相続手続きとなると、複雑になることも少なくありません。

特に相続財産として土地や家屋などの不動産、株や国債などの有価証券が含まれる場合、その評価方法・計算は非常に複雑となります。相続税の知識・経験のない方にとっては判断の難しいケースもあり、申告漏れにともなう再手続き・追徴課税や相続税の払いすぎも起こり得ます。

正確で、ムダのない相続税申告を行いたい場合は、信頼できる税理士へお早めにご相談することをおすすめします。