相続した家の売却でかかる税金は?土地・不動産売却における節税対策のポイント

親が持っていた土地や不動産を相続により取得した場合、自分の住居とするのでなければ、維持するか売却するかを悩むところです。せっかく親から引き継いだ財産なのだから、大切にしたいという気持ちもあるでしょう。しかしその不動産を売却した方が、さまざまな面でメリットを享受できるケースもあります。相続した不動産の売却を考え始めたら、まずは節税も含め、税金についての検討が必要です。

相続した土地・不動産を売却することのメリット

相続した土地や不動産を有効に活用できる場合には、そのまま維持するのがいいかもしれません。しかし住む人が誰もおらず、空き家のまま放置するくらいなら、売却することで得られるメリットがあります。

相続した土地・不動産を売却すれば資金化できる

遠方などの理由で、相続した家に誰も住んでいない場合、手入れが行き届かなくなりがちです。すると当然、資産価値はどんどん下がっていきます。それならば売れるうちに売却してしまうというのも、一つの方法です。まとまった現金が入ってくるので、子どもの学費や老後の生活資金など、お金に関する不安を軽減することができます。

相続した土地・不動産を売却することで、維持管理にかかるコストを減らすことができる

相続した土地や不動産をそのまま維持する場合には、たとえ空き家であったとしても管理のための費用がかかります。こうした費用は年間で数十万円から百万円以上にもなるケースもあるため、売却により手放してしまった方が余計な出費を抑えることにもつながります。相続した土地・不動産の維持管理に必要な費用には、次のようなものがあります。

固定資産税

土地、建物の評価額に税率を掛けて算出されます。土地の固定資産評価額は一般に公示価格の7割程度、建物の評価額は再建築費用(同じ建物を建てた場合にかかる費用)の7割程度の価格から、経年劣化を加味した金額とされています。標準税率は1.4%です。

また家を手入れが行き届かない状態で放置して「特定空家等」に指定されると、固定資産税の住宅用地特例が受けられなくなります。そうなると、税額が数倍になってしまうこともあるので注意が必要です。

都市計画税

都市計画事業、区画整理などに要する費用のために課される税金です。市街化区域または将来市街化されることが見込まれる区域に土地や建物を所有している場合に課税されます。税率は自治体により多少異なることがありますが、一般的には0.3%です。

火災保険料

住む人がいるなら無論のこと、誰も住んでいない家であっても放火や隣家からのもらい火のリスクに備えるため、火災保険は必要です。保険料は年間で数万円から数十万円かかります。

修繕費

建物は経年とともに劣化していきます。相続により取得した不動産を維持するためには、屋根や壁、門扉などの定期的なメンテナンス費用が必要です。30坪一戸建ての外壁を塗り替える場合、費用は一般的に60~80万円かかると言われています。

相続した土地・不動産を売却することで管理の手間を軽減することができる

親や親族が住んでいた家が自宅から遠く離れているなら、様子を見に行くための移動だけでも大変な手間となります。場合によっては日帰りでは済まないこともあるでしょう。建物や敷地の点検をし、不具合があれば業者に修理やメンテナンスの依頼をしなければなりません。時には、近所の方へのご挨拶回りも必要でしょう。相続した土地や不動産を売却してしまえば、大切な休日の多くをその管理のために費やすことがなくなります。

相続した土地・不動産を売却したい、その前にやるべきこと

相続した土地や不動産を売却する場合には、一定の手続きを踏んでおく必要があります。これが完了していないばっかりに、売りたいときに売却できないということにもなりかねません。まずは誰がどの不動産を相続するのかを決めること、そして相続する人の名義に登記することが重要です。

遺産分割協議

相続財産を誰にどう分けるかを相続人全員で話し合うことを「遺産分割協議」と言います。

遺言や法定相続分などで財産を分ける場合には不要ですが、相続人の協議によって遺産分割を決定するときには、この手続きがないと所有者変更の登記ができません。

必ずしも相続人が一堂に会して協議しなくてもいいのですが、話し合いの結果を「遺産分割協議書」として書面にしなければなりません。遺産分割協議書には、土地や建物といった不動産は所在地番、家屋番号を登記簿謄本の通りに正確に記します。そして相続人全員の実印の捺印が必要です。

相続登記

被相続人の土地・不動産を誰が相続するかが決まったら、売却の前に相続登記をして名義の変更をする必要があります。登記の手続きは、相続する不動産の所在地を管轄する法務局で行います。遺産分割協議により相続した不動産を登記する場合には、下記の書類が必要です。

- 被相続人の出生から死亡までの戸籍謄本

- 被相続人の住民票の除票

- 相続人全員の戸籍謄本

- 遺産分割協議により相続する人の住民票

- 遺産分割協議書

- 相続人全員の印鑑証明書

- 登記する不動産の固定資産評価証明書

- 登記する不動産の登記簿謄本

不動産売却に必要な書類を揃える

相続により取得した不動産を売却する際には、以下の書類を準備します。不動産業者に依頼する前にこれらの書類を用意しておけば、売却手続きがスムーズになります。

- 登記済権利証または登記識別情報

(平成18年以前に購入(建築)した不動産には登録済権利証(通称「権利証」)が交付されています。平成18年からは登記識別情報が発行されており、12桁の英数字の組み合わせで所有者を確認できるようになっています。) - 土地測量図

- 境界確認書

- 売買契約書

- 重要事項説明書

- 実印、印鑑証明書

- 住民票の写し

- 本人確認書類(運転免許証など)

- 物件の図面、設備の仕様書

- 固定資産税納税通知書

- 固定資産税評価証明書

- 建築確認済証

- 建築設計図面、工事記録書

- 耐震診断報告書

- アスベスト使用調査報告書

- (マンションの場合)マンション管理規約、使用細則等

土地や不動産を相続したのち売却、かかる税金は?

土地や建物などの不動産を売却すると、印紙税、所得税・住民税(譲渡所得)、場合によっては消費税や登録免許税がかかります。特に印紙税と所得税・住民税は物件の売却価格や売却益、所有した年数によって大きく異なります。一つひとつ確認しておきましょう。

印紙税

不動産の売買契約を交わす際に作成される売買契約書には、収入印紙を貼付しなければなりません。通常、売却によって利益を得る側が収入印紙を貼り、印紙税を負担することになります。不動産の売買契約にかかる印紙税については軽減措置があり(平成32年3月31日まで延長)、契約金額によって次の金額が課税されます。

| 売買契約書に記載の契約金額 | 本則 | 軽減税額 |

|---|---|---|

| 1万円から10万円まで | 200円 | 200円 |

| 10万円を超え50万円まで | 400円 | 200円 |

| 50万円を超え100万円まで | 1,000円 | 500円 |

| 100万円を越え500万円まで | 2,000円 | 1,000円 |

| 500万円を越え1,000万円まで | 10,000円 | 5,000円 |

| 1,000万円を越え5,000万円まで | 20,000円 | 10,000円 |

| 5,000万円を越え1憶円まで | 60,000円 | 30,000円 |

| 1憶円を超え5憶円まで | 100,000円 | 60,000円 |

| 5憶円を超え10憶円まで | 200,000円 | 160,000円 |

| 10憶円を超え50憶円まで | 400,000円 | 320,000円 |

| 50憶円を超える場合 | 600,000円 | 480,000円 |

所得税・住民税(譲渡所得)

相続した土地や不動産を売却し、利益が出た場合には所得税と住民税がかかります。この場合の利益を譲渡所得と言い、所得税は給与などと違い源泉徴収されることがないので、確定申告をして納付することになります。また分離課税と言って、給与や年金などとは合算せずに単独で税額計算を行います。

譲渡所得税の計算方法

譲渡所得の計算方法は以下の通りです。

売却価格-取得費(買った金額)-譲渡費用(売却のために直接かかった費用)=譲渡所得

譲渡所得から特別控除を差し引いた金額が課税対象となります。

譲渡所得-特別控除=課税譲渡所得

特別控除については、次章「相続した土地・不動産だからできる、売却時の節税対策」にて説明します。

課税譲渡所得に税率を掛けた額を納税することになります。

課税譲渡所得×税率=譲渡所得税

取得費には何が含まれるのか

相続した不動産の取得費には、次のようなものが該当します。取得費が不明な場合は、売却価格の5%を取得費とすることができます。

- 被相続人が土地や家を購入(建築)する際にかかった代金(経年に応じて減価償却が必要です)

- 購入時の仲介手数料など

- 被相続人の取得時、相続時にかかった登録免許税、不動産取得税、印紙税

- 土地の造成費用

- 土地購入に際してかかった測量費、建物の取り壊し費用

譲渡費用とは何か

譲渡費用とは、不動産売却に直接要した費用のことです。

- 相続により取得した土地や不動産を売るためにかかった仲介手数料

- 売買契約書でかかった印紙税

- 土地を売るためにその土地にある建物を取り壊した場合、その取り壊し費用

- 土地や建物を売るために要した測量費など

所有期間によって異なる、譲渡所得税率

譲渡所得の税率は、不動産の所有期間が5年以内か5年超かによって異なります。これは相続してからの年数ではなく、被相続人が購入したときから売却時までの期間で判断されます。

| 区分 | 所得税 | 復興特別所得税※ | 住民税 |

|---|---|---|---|

| 長期譲渡所得(購入から5年超の譲渡) | 15% | 0.315% | 5% |

| 短期譲渡所得(購入から5年以内の譲渡) | 30% | 0.63% | 9% |

※復興特別所得税は平成49年度までかかる予定です。

登録免許税・消費税

不動産登記にかかるのが登録免許税です。通常は買い主が負担するものですが、次のケースでは売り主にもかかることがあります。

- 印鑑証明書に記載の住所と実際の住所が異なる場合の、住所変更登記

- 売却する不動産の住宅ローンが残っていた場合などの、抵当権抹消登記

登録免許税は、1物件につき1,000円です。

個人が事業目的でなく建物を売却する際には、消費税はかかりません。また土地の売却も非課税です。ただし、不動産仲介業者などに支払う仲介手数料には、消費税が発生します。例えば仲介手数料が30万円だった場合、30万円×8%=2.4万円の消費税がかかることになります。

相続した土地・不動産を売却した際にかかる税額の例

説明だけではわかりにくいので、具体的な例を挙げて税額を算出してみましょう。

≪条件≫

父が20年前に購入した土地と建物を2年前に相続し、その取得費が5千万円だとします。それを1億円で売却。不動産売買にかかる仲介手数料、300万円を支払ったとした場合の税額を試算します。

印紙税

売買契約書に記載される契約金額が1億円なので、印紙税額の一覧表に当てはめ、印紙税は3万円です。

消費税

このケースの場合、事業目的でないため不動産売却にかかる消費税はありません。ただ仲介手数料の300万円の消費税(8%)24万円は、仲介業者に手数料とともに支払うことになります。支払った消費税は譲渡費用に含めて計算します。つまりこのケースでは、譲渡費用となる仲介手数料は300万円+24万円=324万円です。

所得税・住民税

故人が5年以上前に購入した不動産なので、長期譲渡所得です。

売却価格1億万円

取得費5千万円

譲渡費用330万円(仲介手数料324円+印紙税6万円)

を式に当てはめると譲渡所得が4,670万円となります。

※特別控除の適用はないものとし、譲渡所得=課税譲渡所得として計算しています。

1億円(売却価格)-5千万円(取得費)-330万円(譲渡費用)=4,670万円(譲渡所得)※千円未満切り捨て

これに長期譲渡所得の税率を掛けて、所得税と住民税をそれぞれ算出します。

4,670万円×15.315%(復興特別所得税含む)=7,152,100円(所得税)※100円未満切り捨て

4,670万円×5%=2,335,000円(住民税)

あくまでも架空の例ですが、このケースでは印紙税、消費税、所得税、住民税を合計すると、9,787,100円の税金がかかる計算になります。

相続した土地・不動産だからできる、売却時の節税対策

相続により取得した土地や不動産を売却する際にできる節税方法は、譲渡所得税計算における2つの特例の活用です。一つは相続税の取得費加算の特例で、もう一つは被相続人の居住財産(空き家)を売ったときの特例です。これらの特例を受けるためには、相続してから売却までの期間など、要件を満たしていることが必要となります。

また、相続税の取得費加算の特例と被相続人の居住用財産(空き家)を売ったときの特例は併用できず、どちらか一方を選択することになります。

相続税の取得費加算の特例を使った節税対策

「相続税の取得費加算の特例」とは、相続した不動産を相続税申告期限から3年を経過する日までに売却した場合、支払った相続税額のうち一定額を取得費に加算できるというものです。要するに、この特例を適用すると支払った相続税の一部が取得費とみなされるため、結果として譲渡所得を軽減することができます。

相続税の取得費加算の計算方法

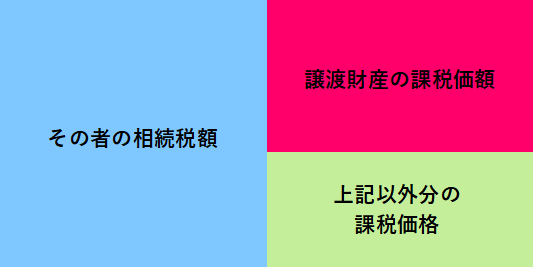

取得費とできる相続税額は、下記の計算式で求められます。

少々わかりにくいので解説すると「その者の相続税額」とは、売却した不動産を相続した人が支払った相続税の総額です。「その者の相続税課税価格の計算の基礎とされた、譲渡財産の課税価額」とは、相続税の課税の基礎となった価格のうち、売却した土地や不動産の分で、「その者の相続税の課税価格」とは、相続税の課税のもととなった価格の総額です。

そして「その者の債務控除額」とは、相続税の課税対象から差し引くことができる、被相続人から相続した負の財産です。具体的には、故人が残した借金や未払いの税金などです。

イメージ図

相続税の取得費加算の特例で節税できる金額の例

土地・不動産を売却したときの税額計算で使用した例をもとに、相続税の取得費加算の特例を適用した場合の控除額と譲渡所得税額を試算してみましょう。

≪条件≫

2年前の相続で支払った相続税額は4千500万円

その税額計算のもととなる相続税の課税価格は1億5千万円

そのうち売却した不動産分の課税価格は8千万円

債務控除はなし

計算式に当てはめると

4千500万円(支払った相続税額)×8千万円(売却した不動産の相続税の課税価格)÷1億5千万円(相続税4千万円のもととなった課税価格)=2,400万円(取得費に加算できる相続税額)

上記の譲渡所得税額計算の例で言うと、この2,400万円を取得費5千万円に加算することができます。相続税の取得費加算の特例を適用すると、このケースでは譲渡所得が2,270万円となります。その結果、所得税3,476,500円、住民税1,135,000円となり、487万円以上の節税になりました。

相続税の取得費加算の特例を適用できる要件

相続税の取得費加算の特例が認められるためには、以下のすべてを満たしていることが条件となります。

- 相続税が課税されていること

- 売却した土地や不動産を相続や遺贈により取得していること

- 相続税の申告期限の翌日以後3年を経過する日までに売却していること

被相続人の居住用財産(空き家)を売ったときの特例を使った節税対策

親などの親族が一人で住んでいた家を相続し、空き家となってしまった土地や不動産を売却した場合、一定の要件を満たしていれば譲渡所得の金額から最高3,000万円を控除することができます。これが、譲渡所得税の計算式で出てきた「特別控除」にあたるものです。

被相続人の居住用財産(空き家)を売ったときの特例を適用できる要件

この特例を適用するためには、下記の要件を満たしていることが必要です。

- 被相続人が亡くなったときに、その家で一人暮らしをしていたこと

- 対象となる不動産は昭和56年5月31日以前に建築された建物と、その敷地に限る

- 相続したときから売却時まで、引き続いて空き家でなければならない

- 相続開始の日以降3年を経過する日の属する年の、12月31までに売却すること

- 売却価格が1億円を超えないこと

- 親族や特殊な関係にある法人などに売ったものでないこと

- 平成28年4月1日~平成31年12月31日までに売却したこと

被相続人の居住用財産(空き家)を売ったときの特例で節税できる金額の例

前述の譲渡所得税の計算例をもとに、この特例を使った場合の節税効果を確認してみましょう。

売却価格から取得費と譲渡費用を差し引いた金額が4,670万円でしたので、そこから特別控除の3,000万円を差し引き、1,670万円が課税のもととなる譲渡所得です。

この特例を適用した場合、所得税が2,557,600円、住民税が835,000円となり、適用しなかった場合と比べて609万円以上も節税できます。

相続税の取得費加算の特例と空き家を売ったときの特例、どっちが有利か?

上記の要件をすべて満たしていたなら、一般的には空き家を売ったときの特例の3,000万円控除を適用した方が、税額が少なくなるケースが多いようです。ただし相続した財産のすべてが売却した土地や不動産で、負債控除額がなく、その不動産を相続によって取得した人の相続税額が3,000万円を越える場合には、相続税の取得費加算の特例を選択した方が節税効果は高くなります。

次の例では、相続税の取得費加算の特例が3,500万円です。

相続した土地や不動産の売却を考え始めたら、まずは税理士に相談を

相続した土地や不動産の売却には、相続税や所得税など複数の税目が絡んできます。所得税・住民税は特例を適用するかどうかで税額は大きく変わりますし、特例が適用できるかどうかの判断を自分でするのは大変困難です。相続により取得した不動産の売却を検討し始めたら、不動産業者に連絡する前に、相続税や譲渡所得などの資産税に強い税理士に相談することをおすすめします。