税理士と会計士、相続税の相談するならどっち?

「税理士」と「会計士」では相続税申告に関してどちらに相談したらよいのでしょうか?また税理士と会計士では資格や業務にどのような違いがあるのでしょうか?今回の記事では税理士と会計士の違い、そして相続税申告や相続についての相談は税理士と会計士のどちらに相談したらよいのかについてご紹介します。

税理士と会計士の業務の違い

「税理士」と「会計士」はそもそも何が違うのでしょうか?

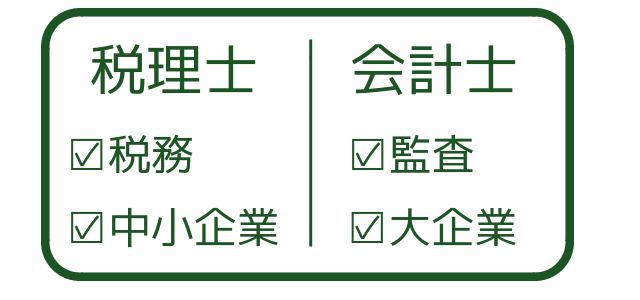

大まかに分けると税理士の業務は「税務」に関する業務、会計士は「監査」に関する業務を行います。そして税理士の対象は主に「中小企業」や「個人」、会計士の対象は主に監査が必要となる「大企業」となります。

税理士と会計士、近い分野ではありますが業務や対象には大きな違いがあります。また税理士の独占業務、会計士の独占業務はそれぞれ異なります。

税理士が行う税務業務とは

「税理士」の独占業務には以下のものが含まれます。

税理士の独占業務

- 税務代理

- 税務書類の作成

- 税務相談

基本的に「税」にまつわる業務のほとんどが税理士の独占業務となります。

①税務代理

税理士としての独占業務は「税務代理」です。税務代理とは、「申告等に関する代理、代行」若しくは「税務官公署の調査や処分に対する主張・陳述の代理、代行」のことを言います。

②税務書類の作成

また税務署類の作成も税理士の独占業務です。税務書類とは申告書、申請書、請求書、不服申立書、届出書、報告書、申出書、申立書、計算書、明細書、その他これらに準ずる書類のことを言います。

「税務書類の作成」とは、依頼者の提出資料に基づき、租税法にしたがって専門家としての精査、判断を加えて作成することです。

※他人の作成したものの転記など単なる代書は、書類作成には当たりません。

③税務相談

「税務相談」も税理士の独占業務で税理士以外の人は行うことができません。税務相談とは税務代理(前記①)の作成に関して、個別に税務計算に関する相談に応じることを言います。ここで言う「相談」とは個別的な事案であって一般論としての回答は相談に該当しません。

これらの①~③の業務は「税理士」にのみ許されている独占業務となっています。一般の方はもちろん「会計士」であっても①税務代理、②税務署類の作成、③税務相談は行うことはできません。

会計士が行う監査業務とは

一方、会計士が行う業務は「監査」です。監査の目的は企業の財務情報の信頼性の保証で、公認会計士は一般的に企業の「監査業務」を行います。

公認会計士監査には、法律によって実施が求められている「法定監査」と、法律に規定のない「任意監査」があります。それぞれの目的に応じて公認会計士が所属する監査法人が第三者の立場に立ち、監査業務を行うこととなります。

①法定監査とは

法定監査には会社法に要求される「会社法監査」、金融商品取引法に要求される「金融商品取引法監査」、その他の法令によって要求される「法定監査」が含まれます。

会社の規模や業種によってそれぞれ受けなければならない監査は異なります。法定監査は法律により定められている「受けなければならない」監査です。

②任意監査とは

法廷監査の他に「任意監査」というものもあります。この任意監査とは法律上の強制はありません。つまり法律には定められていない任意の監査です。なぜこの任意監査が必要かと言うと、企業買収や合併、営業譲渡、投資などをする際に任意監査を受けることによって第三者への「信頼性」を確保するためです。

公認会計士としてこの法廷監査、任意監査を行うことができます。

税理士試験と公認会計士試験の違い

税理士と公認会計士では業務だけでなく「受験資格」や「試験問題」でも異なる部分が多々あります。

税理士試験の受験資格

(1)学識による受験資格

- 大学又は短大の卒業者で、法律学又は経済学を1科目以上履修した者

- 大学3年次以上で、法律学又は経済学を1科目以上含む62単位以上を取得した者

- 一定の専修学校の専門課程を修了した者で、法律学又は経済学を1科目以上履修した者

- 司法試験合格者

- 公認会計士試験の短答式試験に合格した者

(2)資格による受験資格

- 日商簿記検定1級合格者

- 全経簿記検定上級合格者

(3)職歴による受験資格

- 会計に関する事務を2年以上従事

- 銀行・信託・保険会社等において資金の貸し付け、運用に関する事務を2年以上従事

- 税理士・弁護士・公認会計士等の補助事務に2年以上従事

税理士試験を受けるためには「受験資格」が必要です。(1)学識による受験資格、(2)資格による受験資格、(3)職歴による受験資格、上記のいずれかの条件を満たしていれば税理士試験を受験することができます。逆に言えば上記の条件を満たしていない場合には受験することができません。

公認会計士試験の受験資格

一方、公認会計士試験に受験資格はありません。年齢、性別、国籍を問わず公認会計士試験を受験することができます。年齢制限がありませんので、日本では最年少の公認会計士合格者として16歳という若さの方もいます。

税理士と公認会計士試験の試験科目の違い

税理士試験と公認会計士試験では受験科目が異なります。それぞれの受験科目は以下のような違いがあります。

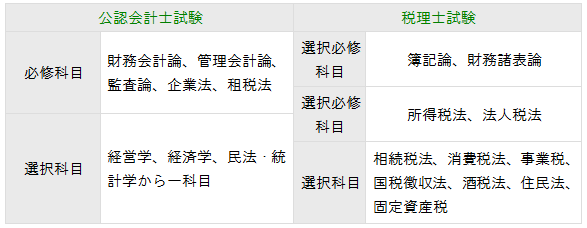

公認会計士試験

| 必修科目 | 財務会計論、管理会計論、監査論、企業法、租税法 |

|---|---|

| 選択科目 | 経営学、経済学、民法・統計学から一科目 |

税理士試験

| 選択必修科目 | 簿記論、財務諸表論 |

|---|---|

| 選択必修科目 | 所得税法、法人税法 |

| 選択科目 | 相続税法、消費税法、事業税、国税徴収法、酒税法、住民税法、固定資産税 |

公認会計士試験、税理士試験にはそれぞれ必修科目、選択科目があります。財務会計など多少重なっている部分もありますが、業務自体が異なるため、例えば公認会計士試験には監査論や企業法が含まれているなど、業務の違いが試験にも現れています。

公認会計士の試験科目

公認会計士試験は短答式(マークシート方式)試験と論文式試験に分かれています。試験科目は①必修科目には財務会計論、管理会計論、監査論、企業法、租税法、②選択科目には経営学、経済学、民法・統計学から一科目があります。

税理士試験の試験科目

税理士試験は選択必修科目、選択科目に分かれています。選択必修科目とは「どちらか」は必ず合格しなければならない科目で、選簿記論・財務諸表論のうち一科目、所得税法・法人税法から一科目が洗濯必修科目となります。

その他相続税法・所得税法・事業税・国税徴収法・酒税法・住民税法・固定資産税の中から3科目合格する必要があります。税理士になるためには上記の選択必修科目、選択科目11科目のうち最終的に合計で5科目に合格しなければなりません。

税理士科目合格の有効期限

税理士試験は「科目合格制度」を採用しているため、各科目一度合格すればその合格は死ぬまで有効となります。そのため税理士試験受験者の中には働きながら一年に1科目ずつ受験し時間をかけて合格を目指す受験者もいます。

公認会計士科目合格の有効期限

公認会計士試験は短答式(マークシート)試験に合格すると、申請により2年間短答式試験の「免除」を受けることができます。しかし税理士のように一度科目合格すれば「一生」有効というものではありません。

公認会計士試験は税理士試験と違い短期間の間に短答式、論文式試験に合格しなければならない試験です。そのため受験者には比較的時間のある学生などが多いようです。

税理士と公認会計士の資格取得後のキャリア

税理士や公認会計士では資格取得後のキャリアも異なります。

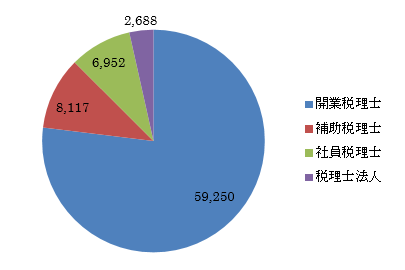

「税理士実態調査」によれば税理士としてどのような形態で働いているかというアンケートによれば、多くの税理士は「開業税理士」として働いているケースが多いようです。

(第6回税理士実態調査報告書より)

この税理士実態調査結果によると75%以上の税理士が開業税理士として働いていることが分かります。

一方公認会計士として働く場合、多くの会計士は「監査法人」に就職します。日本ではBig4(「あずさ」「新日本」「トーマツ」「PwCあらた」)と呼ばれる大手監査法人があり、公認会計士資格取得者はそのような「監査法人」と呼ばれる組織に所属することになります。

「相続税」に強いのは税理士か会計士か

では「相続」という分野に関しては税理士と会計士どちらが強いのでしょうか?「相続」に関しては税務にまつわる業務ですので、相続に関しての相談や申告は税理士の独占業務に含まれます。相続に関しての業務は税理士しか行うことができません。

しかし公認会計士であれば「税理士登録」をすることにより税理士としての業務を行うことができるようになります。申請書を作成し必要資料を準備、最終的には面接を行うことにより数ヶ月で税理士としての登録を受けることができるようになります。

試験科目に相続税科目があるのは税理士

税理士と公認会計士ではどちらが相続に強いのかを「試験科目」ベースで比較してみると、まず税理士になるための選択科目の中には「相続税法」という科目があります。

一方会計士試験にも「租税法」という科目があり税金について学びますが、「出題範囲から相続税法は当分の間、出題範囲から除外する」とされており、現状では会計士になるために「相続税」の勉強は特に必要ないという状態です。

ただし、税理士試験であっても「相続税法」は「選択科目」ですので相続税法を受験科目として選択していなければ税理士試験勉強で「相続」について全く触れずに税理士になったという税理士も多くいます。

実務で相続の案件を扱っているか

実際には相続税法を試験勉強をしたからと言って相続の実務が行えるというわけでもありません。他の資格試験と同様、「試験勉強」と「実際の業務」では異なる部分が多くあります。

監査法人のメインとしている業務は「監査」ではありますが、仮にその会計士が税理士登録をしていて税務業務を行っているのであれば、一概に「会計士=税務には弱い」とは言いきれません。逆に公認会計士の方が金額や規模の大きな税務案件、節税対策に多く携わっていて相続に対しても幅広くアドバイスできるというケースもあるかもしれません。

つまり「税理士だから」「会計士だから」相続に強い、弱いとは一概に言えません。その税理士(又は会計士)がこれまでどのような業務を専門として扱ってきて、どの分野を得意としているかが重要となります。

まとめ:相続税に強いのは実務経験の多さ

いかがだったでしょうか?今回の記事では税理士と公認会計士の違い、そして相続という分野ではどちらに相談した方が良いのかということについて書きました。

ポイントは3つあります。

- 相続税の業務を行えるのは「税理士」

- 会計士でも「税理士登録」をすれば税務業務を行える

- 大事なのは実務での経験

「税理士だから相続に強い」だとか「会計士だから相続に強い」というわけではありません。相続について専門家へのご相談を考える場合、相談する税理士のこれまでの相続税申告の実績や専門分野をよく確認し、人柄なども含めしっかりとよく確認してから依頼しましょう。そして、相続に関しての相談や申告は税理士の独占業務となっています。