贈与税の申告~しないとばれる?申告はいつ?生前贈与の注意ポイント

贈与税の申告は自分でしなければなりません。もし申告をしなかった場合、どのようなタイミングで無申告が発覚するのでしょうか。今回の記事では贈与税の申告について、申告期限や贈与税の申告で注意しなければならないポイントについてご紹介します。

贈与税の申告はいつまでにするの?

贈与を受けた場合、贈与税の申告はいつまでにしなければならないのでしょうか?

贈与税の申告は、贈与を受けた年の翌年の2月1日から3月15日までに贈与を受け取った方の住所地を管轄する税務署に提出します。

この記事のポイント

贈与税の申告期間

贈与を受けた年の2/1〜3/15

※贈与税の「納税」の期限も申告と同じく贈与を受けた翌年の3/15までとなります。

贈与税は受け取った側に申告義務がある

この贈与税の申告義務があるのは贈与をした方ではなく、受け取った側の方に申告義務があるので注意しましょう。複数から贈与を受取ったのであればその合計額を「受け取った側」の人が申告をしなければなりません。

贈与税はいくらから申告するか

暦年課税を適用する場合には1月1日から12月31日までの間に受け取った額が110万円を超えた場合、贈与税がかかり申告をする必要があります。

注意点しなければならないのは、贈与者1人あたりの上限が110万なのではなく、贈与者が複数の場合その贈与額を「合算した額」が110万円を超えた場合には贈与税を支払う必要があるという部分です。

みなし贈与にも贈与税はかかるので注意

贈与とみなされるものは現預金の他にも土地や家屋、有価証券などがあります。その他「みなし贈与」として贈与財産とみなされるものもありますので注意が必要です。

みなし贈与とは、財産を直接的に渡していなくても「実質的に贈与を受けたことと同じような経済的利益があるもの」のことを言います。

具体的には以下のような場合があります。

みなし贈与

- 実際よりも低く購入した場合

- 借金を免除してもらった場合

- 生命保険金の受け取り人だった場合

低額譲受がみなし贈与とされる場合

実際の価格よりも安い価格で譲り受けた場合に、その差額分は贈与とみなされます。身内などから圧倒的に安い金額で土地を購入する場合などには気をつけなければなりません。

債務免除がみなし贈与とされる場合

借金を免除してもらった場合も「支払わなくてよくなった=経済的利益」となりますからみなし贈与とみなされます。ただし債務者が資力を喪失して債務を弁済することが困難である状況によるものであれば「贈与税は生じない」とされています。

生命保険の受け取りがみなし贈与とされる場合

自分が保険料を負担していない生命保険金を受け取った場合もみなし贈与とされます。

贈与税の税率

暦年課税の贈与税の税率は「一般贈与財産用」の一般税率と、「特例贈与財産用」の特例税率があります。それぞれ税率が異なり、「特例税率」の税率の方が低く計算されます。

一般贈与財産用(一般税率)

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

| 1500万円以下 | 45% | 175万円 |

| 3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

特例贈与財産用(特例税率)

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1000万円以下 | 30% | 90万円 |

| 1500万円以下 | 40% | 190万円 |

| 3000万円以下 | 45% | 265万円 |

| 4500万円以下 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

特例贈与財産とは

特例贈与財産とはその年の1月1日現在で20歳以上の人が直系尊属(父母、祖父母、曽祖父母など)から財産を貰った場合に該当します。この特例は平成27年1月1日以降の贈与に適用されます。

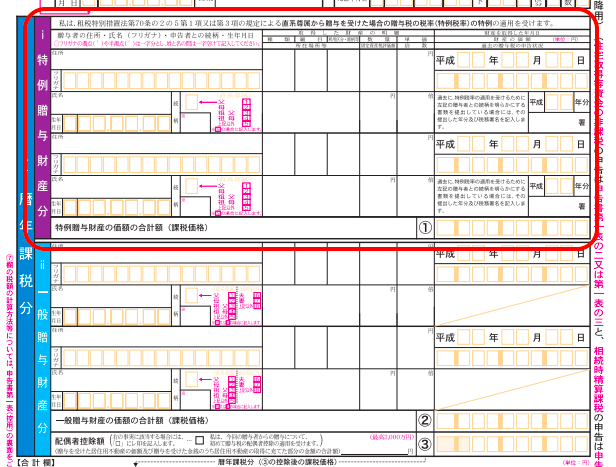

(図:贈与税第1表)

(図:贈与税第1表)

この場合には贈与税の申告書の第一表の上記の部分に受け取った贈与額を記載します。

一般贈与財産とは

一般贈与財産は「特例贈与財産用」に該当しない場合の贈与のことを言います。例えば兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合など場合は「一般贈与財産」となります。

贈与税の申告はしないとばれる?

では贈与税の申告をしないとどうなるのでしょうか?贈与税の申告をしなかった場合にはどのようにして税務署にばれてしまうのでしょうか?

贈与税の申告漏れがばれるタイミングはいくつかあります。

贈与税の無申告が発覚するタイミング

- 相続のタイミング

- 不動産登記のタイミング

相続のタイミングで贈与税の無申告がバレる

相続税申告の際に税務署は亡くなった方の通帳を念入りに確認しますので、その際に通帳上での送金や大きな引き出しがある場合そのお金がどこに行ったのか、何に使われたのかを詳しく確認されます。もしそこで誰かに渡ったことが分かれば、贈与税の申告漏れが発覚してしまいます。

不動産の登記のタイミングで贈与税の無申告がバレる

不動産を譲り受けた際に、どこかのタイミングで必ず登記をしなければなりません。その情報は法務局から税務署に届くため登記後には税務署から「お尋ね」が届き、購入価格や購入者の年収などの情報、購入資金について尋ねられることとなります。その回答によってはその後税務調査となり贈与税の無申告は発覚してしまいます。

贈与税の無申告が発覚した場合

贈与税を支払っていなかった場合には無申告加算税として5%から20%の税率で税金が加算されます。また意図的に申告しなかった場合、重加算税として35%から40%の税金が加算されます。更に、納付期限より納付が遅れた場合には「延滞税」がかかります。

贈与税の申告書の記載方法

贈与税の申告書には「第一表(兼贈与税の額の計算明細書)」、「第一表の二(住宅取得等資金の非課税の計算明細書)」と「第二表(相続時精算課税の計算明細書)」などがあり、使用する贈与税の申告書についてはそれぞれの贈与の種類によってどの書類を提出するかが異なります。

| 申告の内容 | 使用する申告書 |

|---|---|

| 暦年課税のみを申告する人 | 第一表 |

| 相続時精算課税のみを申告する人 | 第一表と第二表 |

| 暦年課税と相続時精算課税の両方を申告する人 | 第一表と第二表 |

| 「住宅取得等資金の非課税」と暦年課税を申告する人 | 第一表と第一表の二 |

| 「住宅取得等資金の非課税」と相続時精算課税を申告する人 | 第一表と第一表の二と第二表 |

贈与税には様々な種類や控除がある

贈与税には様々な控除があり、該当するものがあれば控除を使い贈与税額を抑えることができます。これらの控除も知らないと受けられない控除ですのでよくご自分が該当するかどうか調べておく必要があります。

贈与税の控除

- 贈与税の配偶者控除

- 結婚・子育て資金の一括贈与

- 教育資金の一括贈与

- 住宅取得等資金の贈与

贈与税の配偶者控除

贈与税の配偶者控除とは婚姻期間が20年以上の夫婦間で「居住用不動産」または「居住用不動産を取得するための金銭」の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除をうけることができます。

結婚・子育て資金の一括贈与

結婚・子育て資金の一括贈与とは、直系尊属(父母や祖父母等)から20歳~49歳の子供や孫に対して結婚、出産、子育てのための資金を贈与した場合に最高1000万円まで贈与税が非課税になるという特例です。

教育資金の一括贈与

教育資金の一括贈与とは直系尊属(父母や祖父母等)から30歳未満のひ孫・孫・子へ教育資金を贈与した場合に最大1500万円まで贈与税が非課税となる特例です。

住宅取得等資金の贈与

住宅取得資金の贈与とは、直系尊属(父母や祖父母等)から自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等の対価に充てるための金銭を取得した場合、一定の要件の元最大で1200万円まで贈与税が非課税になるという特例です。

贈与税の納付に関する注意点

贈与税の納付方法には以下の方法があります。

- ダイレクト納付

- インターネットバンキング等

- クレジットカード納付

- コンビニエンスストアでの納付

- 金融機関又は税務署の窓口での納付

※ 申告書の提出後に税務署から納付書の送付や納付通知等のお知らせはありません。贈与税の納付はご自分で税務署や一部の取り扱いのある金融機関に取りに行かなければなりません。

この記事のポイント

贈与税の納付書

贈与税の納付書は自分で取得する必要あり

贈与税の支払いが困難な場合

贈与税は金銭で一括納付することが原則ですが、納期限までに金銭で納付することが困難で、「一定の要件」を満たしているときには延納制度を利用することができます。

延納制度を利用することができる一定の要件

- 贈与税額が10万円を超えていること。

- 納期限までに金銭で納付することを困難とする事由があり、その納付を困難とする金額の範囲内である こと。

- 納期限までに延納申請書及び担保提供関係書類を提出すること。

- 延納税額(利子税の額を含みます。)に相当する担保を提供すること。

まとめ:贈与税の申告~しないとばれる?申告はいつ?生前贈与の注意ポイント

贈与税の申告は1月1日から12月31日までに受けた贈与額が110万円を超える場合には、翌年の2月1日から3月15日までの間に贈与税申告をしなければなりません。また納税期限も3月15日となります。贈与税の申告をしていない場合、相続や不動産登記などのタイミングで申告漏れが発覚することがあります。

申告漏れはもちろんですが「みなし贈与」にも贈与税が課税されるので注意しなければなりません。また贈与税の納付書は税務署から送られてきません。ご自分で税務署に取りに行く必要があります。

その他贈与には様々な控除もあるので該当するものがある場合にはもれなく控除を受けるようにしましょう。贈与税についての心配や個別のご相談がある場合は相続専門の税理士までご相談ください。