相続税の申告方法|自分で行う相続税申告手続きの流れ

相続税の申告を自分でするには大変な労力と時間を要します。今回は相続税の申告を自分でされる方がどんな流れで作業を進めていけば良いのか、事前に何を準備しておかなければならないのか、申告書はどんな順序で記載してば良いのかなどもご紹介していきます。

相続税申告は自分でできる?

相続税の申告は自分でできるのでしょうか?資料集めや税務署に相談に行ったりと時間と労力を要しますが相続税申告は自分でできないことはありません!

相続税申告は色々なケースがありますので今回の記事で全てを解説することはできませんが相続税申告の手続きの大まかな流れを理解できる内容になっています。

相続税の申告を自分でするための準備

相続税のあらましに目を通す

相続税申告を自分で行うにあたり、相続についての大まかな知識が必要です。また相続で使う用語にも慣れる必要があります。

国税庁が用意している「相続税のあらまし」には相続税申告についての基礎的な内容が書かれていますので目を通しておきましょう。「相続税のあらまし」では以下の内容について分かりやすく記載されています↓

- 相続税とは

- 相続税の申告が必要な人

- 相続税の申告と納税期限

- 相続税の対象となる財産

- 相続財産から控除できるもの

- 相続財産の評価方法

- 相続税の計算方法

「相続税のあらまし」はこちらからダウンロードすることができます。相続税申告を始める前に一度目を通しておきましょう。

相続税申告のための事前準備

相続税申告のための事前準備として以下の6つのことを確認しておきましょう。

- 相続人の確認

被相続人と相続人の本籍地から戸籍謄本を取り寄せて相続人が誰であるのかを確認しましょう。 - 遺言書の有無の確認

遺言書は開封する前に家庭裁判所で検認を受けましょう。(公正証書による遺言は検認を受ける必要はありません。) - 遺産と債務の確認

遺産と債務を調べてその目録や一覧表を作っておきましょう。葬式費用も領収書などで確認しておきます。 - 遺産の評価

土地の評価に必要な路線価又は倍率は、国税庁ホームページ【www.rosenka.nta.go.jp】で確認できます。 - 遺産の分割

遺言書がある場合にはそれによりますが、遺言書がない場合には、相続人全員で遺産の分割について協議をし、分割協議が成立した場合には、遺産分割協議書を作成してください。 - 申告と納税

相続税の申告と納税は、被相続人が死亡したことを知った日の翌日から10か月以内に行うことになっています。また、被相続人の死亡の時における住所が日本国内にある場合の申告書の提出先、納税先はいずれも被相続人の住所地を所轄する税務署です。相続人の住所地ではありません。

相続税の申告が必要かどうかの確認

次にご自分が相続税の申告義務があるかどうか確認をしながら必要資料を準備していきましょう。

相続財産

①亡くなられた方や先代名義の不動産の概算

②亡くなられた方の有価証券(株式や公社債)

③亡くなられた方の現金・預貯金

④相続人が受け取った生命保険・損害保険契約の死亡保険金等

⑤相続人が受け取った死亡退職金

⑥上記以外の財産(貸付金・未収金など)

⑦相続時精算課税制度を適用した贈与額

⑧上記以外で亡くなられた日前3年以内の贈与額

まず①~⑧までの金額を調べます。それから全て足して相続財産を算出しましょう。

①から⑧の合計=⑨(相続財産)

債務・葬儀費用

⑩借入金や未払金などの債務

⑪葬式費用(墓石の購入費、香典返し等は含まない)

⑩+⑪の合計=⑫(債務・葬儀費用)

算出した「⑨相続財産」から「⑫債務・葬儀費用」を引きます。

⑨-⑫=⑬(課税価格)

この金額が「⑬課税価格」です。

| ⑬から「基礎控除」を引いた額がプラスの場合 | 申告が必要 |

|---|---|

| ⑬から「基礎控除」を引いた額がマイナスの場合 | 申告が不要 |

基礎控除=3000万円+600万円×法定相続人の数

※国税庁の『申告要否の簡易判定シート』というページでは必要な金額や数字を入れていくと自分が相続税の申告が必要かどうかを判定してくれます。

相続税の申告書を作成するために必要な資料を準備する

上記の計算式で申告が必要となった場合には相続税の申告書を作成していきます。不要の場合には税務署から届く「相続税申告のお尋ね」にその旨記載し返信しましょう。

相続税申告書を作成するためにまず必要な資料を準備しましょう。

| 相続財産 | |

|---|---|

| 不動産 (土地・家屋等) |

所有不動産を証明するもの(固定資産評価証明書、登記済権利証、登記事項証明書等) |

| 借地権等の場合、土地の賃貸借契約書等 | |

| 住宅地図、公図、実測図等 | |

| 有価証券 (株式・家屋等) |

銘柄、株数(口数)の分かる書類 |

| 現金・預貯金等 | 預貯金の残高証明、預貯金通帳等 |

| 生命保険金・損害保険金 (保険契約に関する権利を含む) |

保険証券、支払保険料計算書等 |

| 死亡退職金等 | 支払明細書等 |

| 貸付金・前払金 | 借用書等の残高の分かる書類 |

| 未収の給与・地代・家賃・配当等 | 賃貸借契約書、通帳、配当金支払通知書等 |

| その他の財産 (貴金属、自動車、ゴルフ会員権等) |

取得価額や評価額の分かる書類等 |

| 贈与財産 | |

| 相続時精算課税適用財産 | (被相続人から贈与を受けた財産について、相続時精算課税制度の適用を受けていた場合)相続時精算課税適用財産の明細、贈与税の申告書(控)等 |

| 生前贈与財産 | (相続開始前3年以内に被相続人から贈与を受けていた財産がある場合)贈与税の申告書(控)等受贈財産の分かる書類 |

| 費用・債務 | |

| 葬式費用 | 葬式等の請求書、領収書等(墓石の購入費、香典返し等は含まれません。) |

| 債務(借入金・未払金等) | 借入金の残高証明書等の残高の分かる書類 |

相続財産、贈与財産、葬儀費用、債務の金額がわかる書類を準備しておきましょう。

相続税申告をするために必要な添付資料を準備する

次に申告書に添付する資料を準備しましょう。

- 被相続人の全ての相続人を明らかにする戸籍の謄本(相続開始の日から10日を経過した日以後に作成されたもの)

- 遺言書の写し又は遺産分割協議書の写し

- 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

- 相続時精算課税適用者がいる場合には、被相続人及び相続時精算課税適用者の戸籍の附票の写し(相続開始の日以後に作成されたもの)

上記の書類はあくまでも「一般」の申告の場合の添付書類で「配偶者の税額軽減」や「小規模宅地等の特例の適用」を受ける場合には追加で資料が必要となります。詳細はこちらでご確認ください。

相続税申告書の書き方

事前準備や添付資料の準備ができたら早速相続税申告書を記載していきます。相続税の申告書はこちらからダウンロードすることができます。

相続税の申告書を記載する順序

相続税の申告書は「第1表」から記載していくわけではありません。相続税の申告書は以下の順序で記載していきましょう↓

- 第9表(生命保険金など)

- 第10表(退職手当金など)

- 第11.11の2表の付表1~4(小規模宅地等の特例・特定計画山林の特例など)

- 第11表(課税財産)

- 第13表(債務葬式費用等)

- 第14表(相続開始前3年以内の贈与財産等)

- 第15表(相続財産の種類別価格表)

- 第1表(課税価格、相続税額)

- 第2表(相続税の総額)

- 第4表(相続税額の加算金額の計算書)

- 第4表の2(暦年課税分の贈与税額控除額の計算書)

- 第5表(配偶者控除の税額軽減)

- 第6表(未成年者控除、障害者控除)

- 第7表(相次相続控除)

- 第8表(外国税額控除)

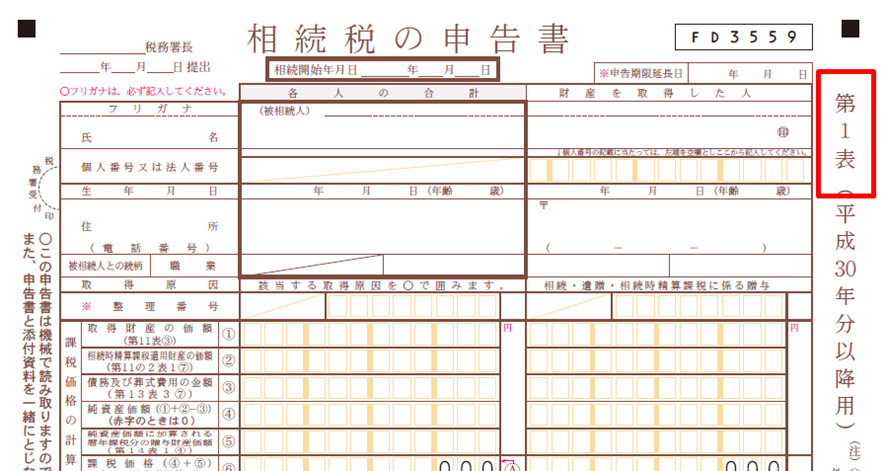

この『第○表』というのは申告書の右側に記載されています↓

相続税申告書作成の大まかな流れ

相続税の申告書作成は大きく分けると以下のような流れで進めています。

- 相続財産・債務(第9~15表を作成)

- 課税価格・相続税の総額を算出(第1~2表)

- 税額控除(第4~8表)

- 第1表に税額控除を転記⇒各人の納付税額を算定

解説

- まず相続財産と債務を確定し「課税価格」を算出します。

- その「課税価格」を基準にして相続税全体としての総額を算出します。

- その税額に対して今度は「税額控除」をします。配偶者控除(第5表)などの控除もここで計算します。

- 税額控除を第1表に転記して最終的なそれぞれの納付額を算定します。

※それぞれの申告書の中身の具体的な記載方法は「相続税申告書の記載例」を参考に記載してください。

相続税申告で分からないことがあれば税務署へ相談

ご自分で相続税申告書を作成して分からないことがあったら税務署へ相談しましょう。税務署への相談方法は

- 電話相談

- 直接の面談

があります。直接の面談を希望する場合は前に予約が必要となります。

相続税申告書が完成したら

相続税の申告書が完成したら『相続税の申告のためのチェックシート』を活用して資料に漏れや不備がないか確認しましょう。

なぜ相続税申告を税理士に頼む人が多いのか

自分で行うこともできる相続税申告ですが、なぜ多くの人が税理士に頼むのでしょうか?いくつか理由はあると思いますが一番は時間の確保ではないでしょうか。

税理士に相続税申告を頼むのは時間確保のため

相続税申告では必要な資料の準備に相当な時間を要します。役所に資料を取り寄せに行かなければなりませんし、場合によっては相続の対象となる土地がある場所へ実際に足を運ぶこともあります。

親族が亡くなるとなると相続税申告だけでなくその他にもやらなければならないことが多くあります。相続税申告を税理士に頼む一番のメリットは時間の確保と言えるかもしれません。

まとめ:相続税の申告方法|自分で行う相続税申告手続きの流れ

相続税の申告を自分でするためには

- 必要な資料を準備(添付資料も含む)

- 相続税申告の必要の有無を確認

- 申告書の作成

- 税務署への相談やチェックシートで不備がないか確認

という大まかな流れがあります。一つ一つの作業に根気が必要ですがシンプルな相続税申告であれば時間をかけて自分でもできる作業です。税務署の電話相談や面会相談を上手に活用して申告書を完成させましょう。逆に忙しく時間の確保が難しいという場合は税理士に依頼すると良いでしょう。